La résiliation Eurodatacar met fin au contrat, aux services associés et aux prélèvements futurs selon votre date d’échéance ou un motif légitime. En revanche, le gravage déjà réalisé sur le véhicule ne disparaît pas automatiquement, et il faut vérifier séparément l’inscription au fichier et les garanties encore actives.

Vous avez vendu votre voiture, changé d’assureur ou découvert un prélèvement Eurodatacar que vous pensiez terminé ? C’est une situation fréquente après un achat en concession, surtout quand le gravage, l’inscription au fichier et la cotisation annuelle ont été présentés comme un seul ensemble. En pratique, je conseille toujours de distinguer ce qui relève du marquage physique du véhicule, de l’abonnement renouvelable et des services annexes. Cette nuance évite les erreurs classiques : arrêter les prélèvements sans comprendre ce qui reste attaché au véhicule, ou croire à tort que tout disparaît dès l’envoi d’un courrier de résiliation.

En bref : les réponses rapides

Eurodatacar : ce que vous pouvez résilier, et ce qui reste lié au véhicule

Avec une eurodatacar resiliation, vous mettez fin au contrat Eurodatacar, à la cotisation annuelle et aux services associés. En revanche, vous ne supprimez pas automatiquement le marquage anti-vol déjà posé. Le gravage reste sur les vitres, et certaines données liées au véhicule peuvent continuer d’exister dans un fichier ou un historique administratif.

La confusion vient du fait qu’Eurodatacar regroupe souvent plusieurs couches vendues ensemble au moment de l’achat. Il peut y avoir le gravage des vitres, l’inscription dans un fichier Argos ou un fichier partenaire, puis un contrat annuel avec renouvellement, assistance, garanties commerciales ou services d’alerte. Ce n’est pas la même chose. Le marquage anti-vol est un acte matériel, réalisé une fois sur le véhicule. Le contrat, lui, est un engagement payant, souvent reconductible. Résilier coupe donc le service et la facturation. Pas le marquage physique. Beaucoup d’automobilistes pensent annuler “le gravage” alors qu’ils stoppent seulement la reconduction du contrat. C’est le cœur du malentendu. Et c’est souvent là que naissent les litiges.

Autre point utile : gravage vitres obligatoire ne correspond pas à une règle générale en droit français. En pratique, il n’existe pas d’obligation légale universelle imposant ce marquage à tous les véhicules. Nuance importante. En concession, le gravage peut toutefois être intégré à une offre packagée, à une remise commerciale, à un financement ou à une prestation déjà exécutée lors de la livraison. Il peut aussi être présenté comme recommandé par un assureur, sans être forcément exigé dans votre assurance auto principale. Là encore, il faut distinguer. Le contrat annuel Eurodatacar n’est pas votre police d’assurance automobile. Ce n’est pas non plus la carte grise. Résilier ce contrat n’annule ni la vente du véhicule, ni l’assurance auto, ni le fait que les vitres portent déjà un numéro gravé.

Concrètement, après résiliation, cessent en principe la cotisation annuelle, le renouvellement payant et les services prévus par le contrat Eurodatacar : assistance, garanties annexes ou suivi contractuel selon la formule souscrite. En revanche, ne disparaissent pas matériellement le marquage anti-vol sur les vitres, ni le passé de l’opération de gravage. Selon les cas, une trace d’inscription ou un historique peut rester lié au véhicule dans le fichier Argos ou chez le prestataire, même si le service actif prend fin. C’est essentiel pour bien lire les courriers de résiliation. Un client croit parfois que l’assureur impose encore le service. Un autre confond Eurodatacar avec son assurance vol. Le bon vocabulaire évite l’erreur : gravage, fichier, contrat, cotisation, garanties. Chaque mot renvoie à une réalité différente.

Quand et comment résilier Eurodatacar : calendrier réel, loi Chatel et exemples de dates

En pratique, quand résilier Eurodatacar dépend de trois points : la date d’échéance annuelle, le préavis Eurodatacar prévu au contrat et l’envoi, ou non, d’un avis d’information. Si cet avis arrive tardivement ou manque, la Loi Chatel peut ouvrir un délai supplémentaire. Pas automatiquement. Il faut relire les conditions générales, la nature exacte du contrat et garder une preuve d’envoi.

La mécanique la plus courante reste la résiliation à l’échéance. Beaucoup de contrats reconduits tacitement imposent un préavis, souvent de quelques semaines à deux mois selon les guides et les versions contractuelles. Le bon réflexe est simple. Relisez le document signé en concession, avec le bon de commande, l’offre de financement ou le dossier d’assurance. C’est là que se joue souvent la preuve. Pour dénoncer la reconduction d’un contrat, envoyez une demande claire, datée, signée, avec vos références client, le numéro d’immatriculation et la date d’échéance visée. Même si un espace client ou un email existent, la lettre recommandée avec recommandé avec accusé de réception reste la voie la plus protectrice. Elle fixe la date. Elle évite les contestations. Conservez aussi la copie du courrier, l’accusé, le contrat et l’avis reçu.

La loi Chatel assurance peut aider, mais seulement si le contrat entre bien dans son champ et si les conditions générales ne disent pas autre chose. Exemple concret : souscription le 15 juin, échéance au 30 juin, avis d’information reçu le 10 avril. Vous êtes en principe dans les temps pour refuser la reconduction avant l’échéance, selon le préavis prévu. Autre cas : avis reçu le 20 juin pour une échéance au 30 juin. L’avis est tardif ; la Loi Chatel peut alors ouvrir un délai de résiliation après réception. Dernier cas : aucun avis. Selon la nature du contrat, l’absence d’avis peut permettre une résiliation plus souple, mais il faut pouvoir prouver cette absence et vérifier le texte applicable. En pratique, j’envoie toujours la demande sans attendre, avec copie de l’enveloppe ou capture datée si l’avis vient d’un portail.

| Canal de souscription | Interlocuteur | Document à vérifier | Risque de confusion | Action recommandée |

|---|---|---|---|---|

| Concession | Service résiliation indiqué au contrat | Bulletin signé, CGV, mandat SEPA | On écrit au vendeur au lieu du gestionnaire | Lettre recommandée au destinataire contractuel |

| Financement auto | Organisme ou partenaire mentionné | Offre de crédit, annexe assurance/service | Confusion entre mensualité de crédit et service annexe | Isoler le contrat Eurodatacar et sa date d’échéance |

| Assurance / courtier | Assureur, courtier ou gestionnaire | Conditions générales, avis d’information | Supposer que le changement d’assureur résilie tout | Notifier séparément la résiliation et garder les preuves |

Le tableau de décision selon le canal de souscription : concession, crédit, assurance

Pour une résiliation Eurodatacar sans erreur, le bon réflexe est d’identifier le canal de souscription : concession, crédit ou assurance. Cela permet de retrouver le bon contrat, de repérer le vrai préleveur et d’écrire au bon destinataire. Le piège classique n’est pas le gravage, mais le document signé trop vite au moment de l’achat.

Le tableau utile à suivre tient en cinq colonnes : canal de souscription, personne ayant présenté l’offre, document à retrouver, organisme qui prélève, destinataire du courrier, plus une case de vigilance. En concession, l’offre est souvent glissée dans un pack livraison ou un dossier VO/VN ; il faut relire le bon de commande, l’ordre de réparation ou les conditions remises le jour de la vente. Avec un crédit, le contrat peut être annexé au financement, ce qui crée une confusion sur le créancier réel : la résiliation Eurodatacar ne part pas toujours à l’organisme de prêt. Côté assurance, l’erreur fréquente est de croire à une simple option du contrat auto, alors qu’il s’agit d’un service distinct, avec prélèvement séparé et adresse propre. Argos et le gravage peuvent rester attachés au véhicule, même si l’abonnement et les prélèvements cessent.

Motifs légitimes et pièces à fournir : vente, vol, destruction, décès, déménagement, changement d'assureur

Hors échéance, une résiliation peut être admise si un événement rend le contrat sans objet ou modifie réellement le risque couvert. Pour un motif légitime Eurodatacar, la clé n’est pas le récit, mais la pièce justificative datée, lisible, cohérente avec l’immatriculation et l’identité du souscripteur.

En pratique, un motif légitime fonctionne seulement s’il colle aux clauses du contrat et à l’utilité réelle du service. Une vente véhicule résiliation se défend bien avec un certificat de cession complet, signé, daté, où l’immatriculation correspond exactement au dossier. Pour un vol voiture résiliation, la pièce centrale reste la déclaration de vol ou le dépôt de plainte, avec la date de l’événement. En cas de destruction véhicule, le document le plus probant est le certificat de destruction ou un justificatif d’épave émis par un centre VHU ou l’assureur. Le décès du titulaire appelle un acte de décès, parfois complété par un justificatif du lien avec le défunt si la demande vient d’un proche. Un déménagement à l’étranger peut justifier une demande si le contrat perd son intérêt pratique ; joignez alors un justificatif de domicile hors de France, daté. Le changement d’assureur n’ouvre pas automatiquement droit à résiliation, mais une attestation du nouvel assureur peut aider si le contrat Eurodatacar était lié à un montage commercial précis ou à une garantie devenue redondante.

La logique probatoire doit être simple : un événement, une date, une preuve. Envoyez le dossier rapidement, idéalement dans les jours ou semaines qui suivent, car une demande tardive sans explication fragilise le dossier. La meilleure check-list de pièces justificatives résiliation tient en peu d’éléments, mais aucun ne doit manquer : copie du contrat ou bulletin d’adhésion, référence client, immatriculation, identité du souscripteur, date exacte de l’événement, justificatif daté, RIB si un remboursement partiel est demandé, et preuve d’envoi du courrier ou du mail. J’ajoute toujours un point de vigilance terrain : le titulaire du véhicule, le payeur des prélèvements et le signataire du contrat ne sont pas toujours la même personne. Cette confusion bloque beaucoup de dossiers, tout comme un justificatif flou, un scan tronqué, une demande sans numéro de contrat ou un motif invoqué sans document probant.

- Vente : joindre le certificat de cession daté et vérifier la concordance nom, date et immatriculation.

- Vol : transmettre la déclaration de vol ou le dépôt de plainte, pas un simple courrier explicatif.

- Destruction : fournir le certificat de destruction, ou à défaut un document d’expert/assureur mentionnant l’épave.

- Décès ou départ à l’étranger : joindre acte de décès ou justificatif de domicile étranger récent, avec identité du demandeur.

- Changement d’assureur : ajouter l’attestation du nouvel assureur si vous invoquez une perte d’utilité du service.

Modèle de démarche sans litige : courrier, email, prélèvement, relance et que faire en cas de refus

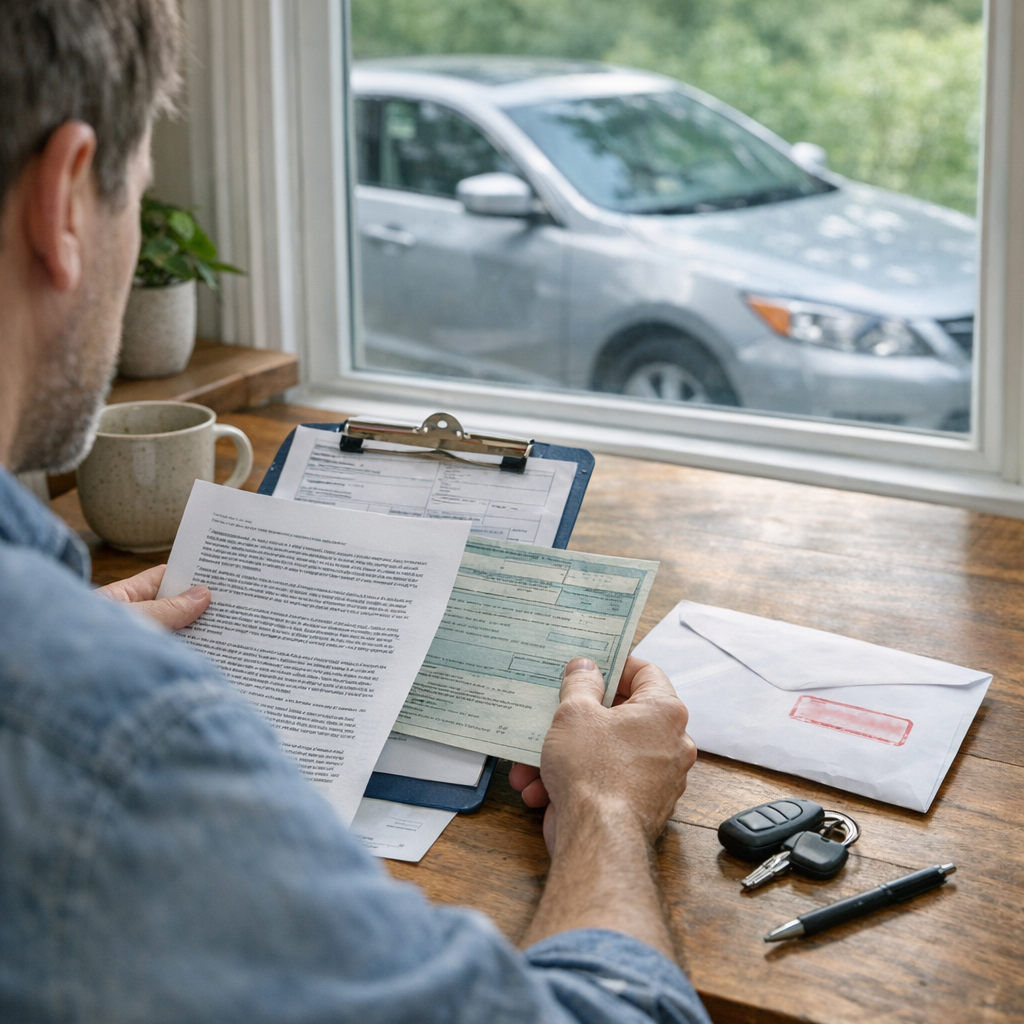

Pour résilier proprement, envoyez une demande datée, avec référence client, immatriculation, motif précis et justificatifs. Gardez la preuve d’envoi, surveillez chaque prélèvement SEPA et réclamez une confirmation écrite de clôture. En cas de refus ou de silence, relancez par écrit avant tout blocage de paiement, afin d’éviter un litige évitable.

La bonne méthode ressemble à une préparation au contrôle technique : pas d’improvisation, pas de pièce manquante. Relisez le contrat pour repérer l’échéance, les conditions de sortie et le canal prévu pour la demande. Une lettre de résiliation Eurodatacar sérieuse mentionne l’identité du souscripteur, le numéro de contrat, l’immatriculation, la date souhaitée de fin et le motif exact. Si vous cherchez une eurodatacar résiliation en ligne ou une eurodatacar résiliation par mail, vérifiez d’abord si ces voies sont admises par le contrat ou l’espace client ; à défaut, le courrier recommandé reste la voie la plus sûre. Joignez seulement des copies lisibles : certificat de cession, dépôt de plainte pour vol, certificat de destruction, justificatif lié au motif invoqué. Plus le dossier est propre, moins le débat dure. Demandez aussi noir sur blanc la date de fin, l’arrêt des prélèvements et l’envoi d’une confirmation de résiliation.

Les cas concrets montrent où les erreurs commencent. Véhicule vendu le 3 septembre, courrier envoyé le 8 septembre avec certificat de cession : la demande est claire si le contrat prévoit une résiliation sur ce motif, et la preuve d’envoi protège en cas de prélèvement ultérieur. Véhicule volé, contrat encore prélevé le mois suivant : il faut contester par écrit en joignant le récépissé de plainte, puis demander la régularisation. Un changement d’assureur, en revanche, n’entraîne pas automatiquement la fin d’Eurodatacar ; beaucoup d’automobilistes confondent assurance, gravage et service associé. Si vous vous demandez comment joindre Eurodatacar, ne vous fiez pas à un contact recopié sur un forum : prenez les coordonnées figurant sur le contrat, l’espace client ou le site officiel, afin d’utiliser le bon service client et la bonne adresse au moment de l’envoi.

Le point sensible concerne la tentation eurodatacar ne pas payer. Stopper un prélèvement sans résiliation formalisée ni contestation argumentée peut ouvrir un conflit de recouvrement, parfois vécu à tort comme une affaire d’huissier immédiat. Mieux vaut constituer un dossier : copie du contrat, courrier, accusé, justificatifs, captures d’écran, historique des prélèvements. En cas de refus, relancez par écrit avec délai raisonnable, puis saisissez le service client. Si le blocage persiste, passez à la médiation prévue au contrat ou demandez l’appui d’une association de consommateurs. Une eurodatacar plainte n’a de sens que si les faits sont caractérisés et documentés ; sinon, la voie contractuelle reste la plus efficace. La contestation bancaire d’un prélèvement SEPA vient en dernier, quand le dossier est déjà formalisé. C’est la logique de ce site : éviter les erreurs administratives comme on évite une contre-visite, avec méthode, preuves et calendrier.

Ce qu'il ne faut pas faire : arrêter de payer sans trace écrite

Ne coupez pas le prélèvement sans courrier ni preuve d’envoi. En pratique, cela ne vaut pas résiliation et peut déclencher relances, frais, voire transmission au recouvrement. Il faut distinguer trois gestes : contester le contrat, faire opposition à un prélèvement, ou résilier régulièrement selon les conditions prévues. Ce n’est pas la même chose.

La résiliation Eurodatacar suit une logique simple : vous écrivez, vous datez, vous joignez les pièces utiles, puis vous gardez une trace. Si vous estimez que le contrat est irrégulier, vous le contestez par écrit en exposant les faits précis : date de souscription, canal de vente, documents remis, motif invoqué. Si un prélèvement paraît injustifié, l’opposition bancaire peut bloquer le débit, mais elle ne met pas fin au contrat. Mieux vaut envoyer une lettre recommandée ou un e-mail traçable, relancer sous quelques jours, puis saisir le service client avec un dossier complet : contrat, échéancier, relevés, avis d’échéance, justificatifs de vente, vol ou destruction. C’est la voie prudente. Et la plus défendable.

comment joindre eurodatacar

Pour joindre Eurodatacar, je conseille de passer d’abord par l’espace client, le formulaire de contact ou les coordonnées indiquées sur votre contrat, votre certificat de gravage ou vos prélèvements bancaires. Vous pouvez aussi envoyer un courrier recommandé si votre demande concerne une résiliation. Gardez votre numéro de dossier, votre immatriculation et vos justificatifs à portée de main.

Est-ce que le gravage des vitres est obligatoire ?

Non, le gravage des vitres n’est pas obligatoire pour circuler ni pour réussir le contrôle technique. Il s’agit d’un dispositif antivol proposé par certains vendeurs, concessionnaires ou assureurs. En pratique, il peut parfois faciliter l’identification du véhicule volé, mais vous êtes libre d’accepter ou de refuser cette prestation selon le contrat présenté.

Comment joindre eurodatacar ?

Pour contacter Eurodatacar, vérifiez les informations figurant sur vos documents contractuels ou votre avis d’échéance. Je recommande de privilégier un écrit pour toute demande sensible, notamment une contestation ou une résiliation. Le courrier recommandé avec accusé de réception reste la solution la plus sûre pour conserver une preuve de votre démarche et de sa date.

Qu'est-ce que la loi Chatel en assurance ?

La loi Chatel impose à l’assureur ou au prestataire d’informer l’assuré de la reconduction automatique du contrat avant la date limite de résiliation. Si cet avis est envoyé tardivement, vous pouvez disposer d’un délai supplémentaire pour mettre fin au contrat. Cette règle vise surtout à éviter qu’un abonnement soit reconduit sans information claire du client.

Comment resilier avec la loi Hamon ?

La loi Hamon permet de résilier certains contrats d’assurance après un an, sans frais ni pénalité, en respectant les conditions prévues. En pratique, il faut adresser une demande de résiliation à l’assureur, de préférence par écrit. Attention, ce mécanisme concerne surtout les assurances et ne s’applique pas automatiquement à toutes les prestations annexes liées au véhicule.

Comment dénoncer la reconduction d'un contrat ?

Pour dénoncer la reconduction d’un contrat, je conseille d’envoyer une lettre recommandée avec accusé de réception avant l’échéance, en rappelant votre numéro de contrat et la date concernée. Si l’information sur la reconduction a été transmise hors délai, vous pouvez invoquer la loi Chatel lorsque le contrat y est soumis. Conservez toujours une copie de votre courrier.

Est-ce que Eurodatacar est obligatoire ?

Non, Eurodatacar n’est pas obligatoire pour passer le contrôle technique ni pour immatriculer un véhicule. Il s’agit généralement d’un service lié au gravage antivol et à des prestations associées. Avant de signer, je recommande de vérifier si cette option est incluse d’office, facultative ou liée à une offre commerciale du vendeur ou du financeur.

Quand résilier Eurodatacar ?

Le bon moment pour résilier Eurodatacar dépend des conditions prévues dans votre contrat, notamment la date d’échéance et les modalités de reconduction. Je recommande d’agir dès réception de l’avis annuel ou dès que vous constatez un prélèvement non souhaité. Pour éviter toute contestation, envoyez votre demande avant l’échéance, idéalement par courrier recommandé.

Pour réussir votre résiliation Eurodatacar, commencez par identifier précisément ce que vous avez souscrit : gravage, inscription, services ou cotisation annuelle. Vérifiez ensuite la date d’échéance, l’éventuel avis d’information reçu et le motif invoqué, puis joignez le bon justificatif. En cas de doute, conservez une trace écrite de chaque échange et privilégiez un envoi traçable. Une résiliation bien cadrée évite les prélèvements inutiles sans confondre la fin du contrat avec ce qui reste matériellement lié au véhicule.